Facturation électronique et restaurant : votre guide

Insya

novembre 24, 2025

La facturation électronique devient une réalité incontournable pour tous les restaurateurs en France. Si vous tenez un restaurant, un bar ou une brasserie, cette évolution vous concerne directement — que vous serviez des particuliers, des entreprises ou les deux.

Concrètement, que change cette réforme pour vous ? Comment gérer les cas particuliers ? Et que faire lorsqu’un client professionnel réclame une facture après coup ? Chez Evolve food, nous vous guidons dans cette nouvelle façon de travailler.

Contenu de l'article

Facturation électronique : un peu de contexte

À partir de 2026, la facturation électronique deviendra obligatoire pour toutes les entreprises françaises, y compris les restaurants.

Définition

La facturation électronique implique : l'émission, la transmission et la réception de factures dans un format dématérialisé structuré.

L’objectif du gouvernement est triple :

- Simplifier les échanges entre entreprises grâce à des factures normalisées

- Réduire la fraude à la TVA

- Automatiser la comptabilité et les déclarations fiscales

Cette réforme s’article autour de deux concepts essentiels :

Particuliers : l’e-reporting

La transmission des données de transaction à l’administration fiscale pour les opérations avec des particuliers (ou des entreprises étrangères).

Professionnels : l’e-invoicing

L’échange OBLIGATOIRE de factures électroniques entre professionnels français assujettis à la TVA.

Les enjeux de la facturation électronique pour les métiers de la restauration

1. Pourquoi il est important de faire un focus particulier sur la restauration ?

Parce que le secteur de la restauration présente des spécificités uniques qui en font un terrain sensible pour la mise en place de la facturation électronique.

2. Une traçabilité déjà existante

La restauration est soumise à des règles strictes de certification et de traçabilité via les logiciels de caisse et à des seuils spécifiques qui perdureront après la réforme. Ces obligations visent à garantir la fiabilité des enregistrements, notamment face à la diversité des opérations quotidiennes.

3. Une multiplicité des moyens de paiement

Ensuite, les restaurants se distinguent par une multiplicité des moyens de paiement : carte bancaire, titres-restaurant, espèces, applications mobiles, voire règlements différés pour les groupes ou les événements.

4. Un volume élevé de transactions

Autre particularité : le volume élevé de transactions. Un restaurant peut encaisser plusieurs centaines de ventes par jour, souvent de petits montants et concentrées sur des créneaux horaires restreints (service du midi, du soir). Cette intensité rend la transition vers un système de facturation numérique particulièrement exigeante en termes de rapidité, de fluidité et de fiabilité.

5. Une adaptation des systèmes existants

Enfin, la réussite de la réforme passera par une adaptation fine des systèmes existants — logiciels de caisse, outils comptables, et plateformes de facturation devront communiquer entre eux sans ralentir le service. L’enjeu est donc double : rester conforme à la réglementation tout en préservant la performance opérationnelle au quotidien.

Facturation : les différents cas à connaître

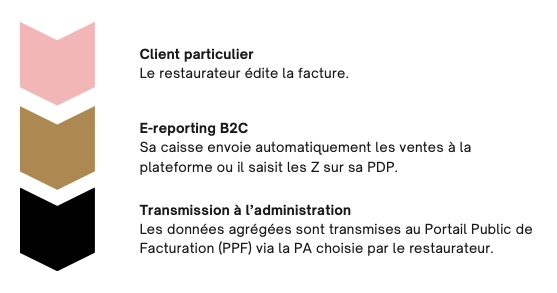

Cas général : le client particulier

Pour tous les clients particuliers de vos restaurants, il faut tout simplement enregistrer les ventes au fur et à mesure. C’est donc un cas classique de « e-reporting ».

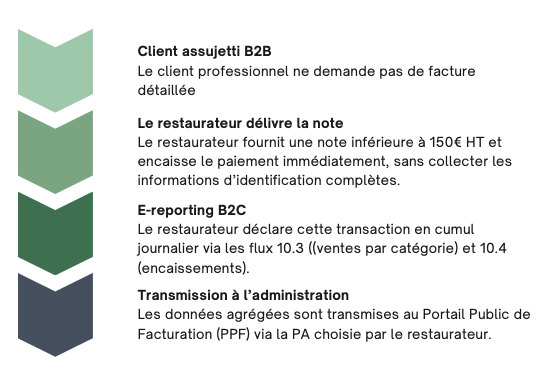

Cas d'un client professionnel réglant un montant inférieur à 150 € HT

Si le client est un professionnel, que le montant de sa note est inférieur à 150 € HT et que ce client me demande pas de facture, le restaurateur doit délivrer une note et la transaction remonte en B2C :

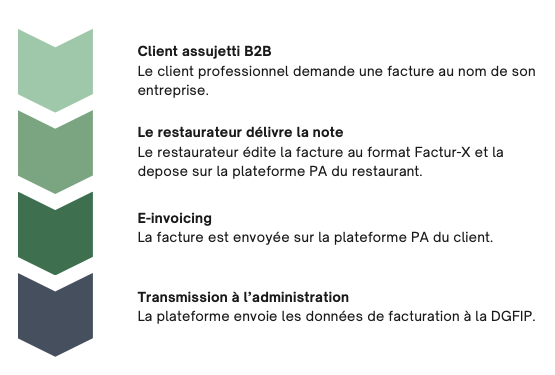

Cas d'un professionnel réglant un montant supérieur à 150 € HT

Si le client professionnel qui demande une facture ou que la transaction dépasse 150 € HT, nous sommes dans un cas de « e-facturation » ou « e-invoicing« . La facture est transmise à l’administration fiscale et à la plateforme agréé de l’acheteur qui va pouvoir la traiter. C’est donc le même cheminement qu’un fournisseur classique :

Cas de la demande de facture à postériori

Si un client demande une facture après son passage au restaurant, le cas est prévu par l’administration.

Nous sommes dans un scénario classique et la transaction a été enregistrée comme en B2C. Mais l‘entreprise fournisseur a la possibilité d’émettre une facture électronique et pour éviter qu’il y ait un doublon de collecte, il existe un paramètre spécifique : le code BT-23. Nous détaillons la procédure dans notre guide à télécharger.

Téléchargez gratuitement notre guide

Comment bien s'y préparer

Alors après tout ce récapitulatif, comment se préparer à cette nouvelle réforme ?

- Vérifier la conformité du logiciel de caisse et sa compatibilité avec les futures exigences

- Identifier les flux concernés par la facturation électronique (B2B, B2C, plateformes de livraison, export…)

- Choisir la solution technologique adaptée (plateforme, logiciel comptable, connecteurs API)

- Former les équipes et ajuster les procédures internes : facturation, archivage, contrôle, rapprochement comptable

« Ces réformes peuvent sembler complexes, mais elles offrent aussi l’occasion de structurer son organisation, de fiabiliser sa gestion de caisse et de gagner en visibilité financière. » – Houssen Baidjibay, expert-comptable chez Evolve food.

Besoin d’accompagnement sur ces nouvelles procédures ? Nos experts sont disponibles pour tout vous expliquer.